| 交易所公告 |

|

东北大豆产区考察报告之三 时间:2019-09-19 来源:中国汇易网 JCI秋季东北大豆产区考察的第三站,是继续深入东三省的“玉米黄金带”:长春-公主岭-四平-开原-铁岭,在春天的播种调研中,我们在不少玉米产区发现了新增大豆田的身影,事实上,今年国产大豆开启振兴之路,在国家补贴政策及规模效应助力之下,不仅东北产区积极响应外,安徽、山东和河南等传统的大豆种植省份也加入进来。而眼下中美贸易战虽处于重启状态,但反复的不确定性仍然存在,因而中国大豆产业发展的积极推进就显得尤为重要,尤其是需与多元化进口相结合来保证国内市场供应。对于东北的核心大豆产区而言,转种增种则是必然也很普遍,而在玉米种植地位难以撼动的非核心产区,利用政策发展食品级大豆品质优势则是重点,我们将在本文中分享一些有趣的现象。

1、 东北大豆非核心产区的发展方向:中国大豆产业的优势

近年以来,随着我国经济结构性改革的深入,农业种植业结构调整的改革也开始,在农业部关于印发《全国种植业结构调整规划(2016-2020年)》中将大豆回归到粮食作物的类别中,进一步明确今后国产大豆用途的重点是食品,相对于东北大豆核心产区播种面积的增长(如大豆之乡的海伦玉米改种大豆比例达到30%-40%),非核心产区发展传统大豆品种的高蛋白优势则是其主要发展方向。

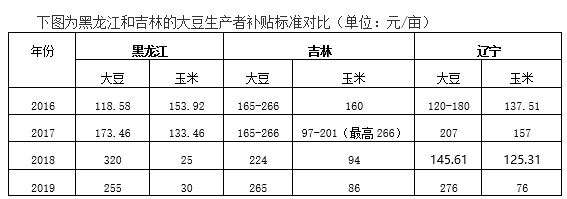

可以看到,2018年黑龙江大豆种植补贴320元/亩,玉米种植补贴25元/亩,使得农民对大豆的种植积极性显著提升,但由于去年的补贴政策出台时间晚,许多地区来不及改种大豆。和去年相比,今年的主基调是大豆补贴仍高于玉米200元/亩以上,但大豆补贴有所下降,玉米补贴则略微回升;另外黑龙江第三、第四、第五积温带的三年大豆、玉米、杂粮杂豆轮作补贴150元/亩的政策已经结束。

2、 吉林、辽宁地区大豆田地,高蛋白食品级品种比重较大

我们在考察中了解到,从种植成本角度来看,东北产区的地租本就占据大头。我们观察到,在一些大豆主产区和非核心产区,由于国家补贴政策力度较大,因而地租水平总体呈现上涨;在我国玉米之乡吉林省,由于玉米价格自去年12月份以来的一度大幅下跌,吉林多数产区地租成本普遍有所下降,而化肥种子等农资价格波动幅度普遍不高,对于种植成本的影响力度相对较小;再加上大豆补贴力度的增加,使得一部分农民种植大豆的积极性上升,我们了解到,不少大片的食品级大豆田已基本处于收获/待收获状态,如公主岭以及铁岭平顶堡一带,也有少数地块农民种植大豆作为牲畜饲料的自留地。

例如我们在昌图镇发现的一块已处于收割状态的大豆田,大豆整体处于R7阶段,尚未开始落叶,田间就已经开始展开收割,据开收割机的农民称,这一片大豆主要作为食品加工,因而在植株尚处于青色状态就已开始收获,作物会在田间进行晾晒,最后完成收获;在开原瓜台村,虽然距离当地高蛋白大豆收获期还有7-10天,但由于当地雨水过剩,因而不得不提前收割;而在铁岭平顶堡,大面积大豆处于R6和R7状态,农民告诉我们这里的大豆也主要作为食用,还有十来天即将迎来收获,且附近豆业加工企业林立,也有利于大豆直接销售;尤其是附近开原市鲜食大豆种子销量已占全国90%,对周边地区大豆种植产生积极的促进作用。

结束语:国产非转基因大豆:提高单产是挑战、政策支持要对路

由于气候、大豆品种、种植技术等原因,我国大豆平均亩产仅120公斤左右,而美国大豆亩产已经高达304公斤;而单产过低是前几年我国大豆产业萎缩的主要原因。针对大豆单产问题,国家大豆产业技术体系已经开展了多种综合技术集成模式研究,但据黑龙江社科院研究员称,由于受经营规模、机械不配套、技术使用不规范等因素限制,一些增产效果明显的先进技术无法大范围、规模化应用。而振兴国产大豆产业,需要制定有益于中国豆农的“中国大豆”战略规划,共同打造被国际市场信任的“中国大豆”及“中国大豆蛋白食品”国际品牌。并且在我国大豆大量进口格局短期内难以改变的情况下,要立足于我国资源禀赋和生产实际,形成国产大豆与进口大豆错位竞争、相互补充的格局,做大做强国产大豆产业。 |